Le Comité Stratégique de SwissLife Banque Privée fait le point sur les Actions/titres vifs , les Taux / Crédit et la Multi-gestion.

Actions / titres vifs : nous laissons nos allocations d’actifs inchangées.

Il arrive souvent que les marchés actions soient bien orientés en début d’année et il est vrai que les investisseurs abordaient 2013 dans un climat plus apaisé, sans que cela signifie pour autant que l’horizon était dégagé. Mais fin 2012, et plus encore en janvier, les placements à risque bénéficiaient d’un certain confort, que procurent d’ordinaire les « marchés de flux » et ce phénomène se vérifiait sur les marchés de taux, où des prises de profit étaient observées.

La saison des publications de résultats a plutôt rassuré, même, si certaines sociétés atteignaient l’objectif, à force de révisions à la baisse. Il n’empêche que, si nous restons convaincus, que les actions constituent la classe d’actifs la plus porteuse pour 2013, le marché connaîtra des phases de doute ; cela se traduira par des consolidations, qui seront autant d’opportunités pour renforcer l’exposition aux actionset opérer des arbitrages en faveur de valeurs recélant davantage de potentiel.

Notre stratégie s’inscrit clairement dans cette perspective et nous pourrions trouver des opportunités à l’occasion des discussions entre Démocrates et Républicains ou, à la fin du mois, en fonction des résultats des élections italiennes.Aujourd’hui nous estimons que les marchés n’ont pas assez corrigé pour renforcer nos positions et que l’environnement n’a pas connu d’amélioration particulièrement marquée depuis fin décembre. Nous laissons donc nos allocations d’actifs inchangées.

Taux / Crédit : il reste du potentiel sur le segment du « haut-rendement » et sur les convertibles.

Depuis quelques mois, l’environnement apparaît plus optimiste. Cependant, le monde doit toujours faire face à d'importants problèmes. Cela implique que nous restions prudents. Nous ne voyons toujours pas de pressions inflationnistes et donc peu de risque de remontée des rendements à long terme dans les semaines à venir.

Nous observons sur toutes les maturités (de la trésorerie au long terme) une recherche appuyée de rendement et en conséquence, les spreads offrent peu de perspectives de resserrement. Dans ce contexte, les obligations d'Etat paraissent chères, de même que les obligations « investment grade ». En revanche, il reste du potentiel sur le segment du « haut-rendement » et sur les convertibles.

Multi-gestion : nous investissons dans des actifs de plus en plus risqués, dès lors qu’ils deviendront plus rémunérateurs.

L’année 2013 semble être placée sous le signe de la normalisation des marchés : ces dernières années, la prise de risque état mal, voire pas rémunérée. La normalisation consiste à rétablir une hiérarchie entre le risque et la performance : plus un investisseur prendra des risques, plus il augmentera son espérance de performance

Ce changement de configuration qui s’annonce pose deux questions :

- comment gravir l’échelle des risques sans chuter ?

- comment rester prudent sans perdre d’argent ?

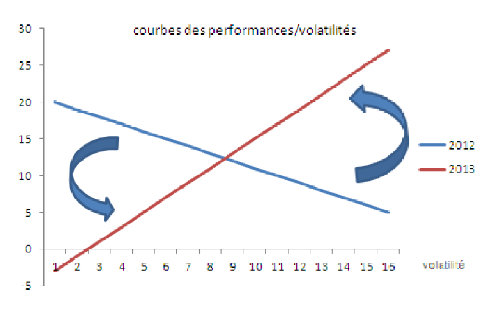

Réponse avec le graphique ci-dessous qui représente la courbe des performances par rapport aux risques.

Courbe bleu : c’est un exemple de courbe des rendements/risques en 2012. Elle est inverséeet est entièrement dans la zone de performance positive.

Courbe rouge : c’est le type de courbe vers laquelle nous nous dirigerions en 2013 en cas de normalisation des marchés

L’enjeu des investisseurs est donc d’évaluer la pente de cette courbe rouge et de déterminer si la courbe sera au final totalement ou partiellement en zone positive.

Comment cela se traduit-il dans la pratique ? Notre stratégie consiste depuis quelques mois à piloter l’allocation d’actif afin d’accompagner « prudemment » et « pas à pas » cette normalisation : nous investissons dans des actifs de plus en plus risqués, dès lors qu’ils deviendront plus rémunérateurs.