Selon la récente publication de Morningstar Sustainalytics intitulée « SFDR Article 8 and Article

9 Funds : Q3 2025 In Review », les flux de capitaux vers les fonds relevant de l'article 8 du règlement SFDR ont augmenté conformément aux tendances générales du marché, tandis que les fonds relevant de l'article 9 ont continué d'enregistrer des sorties.

Le rapport trimestriel

de Morningstar Sustainalytics fournit une mise à jour détaillée du paysage des

fonds des articles 6, 8 et 9, examinant des aspects tels que les flux, les

actifs, les lancements/fermetures, les reclassements et les changements de nom.

Il propose également un point sur la réglementation.

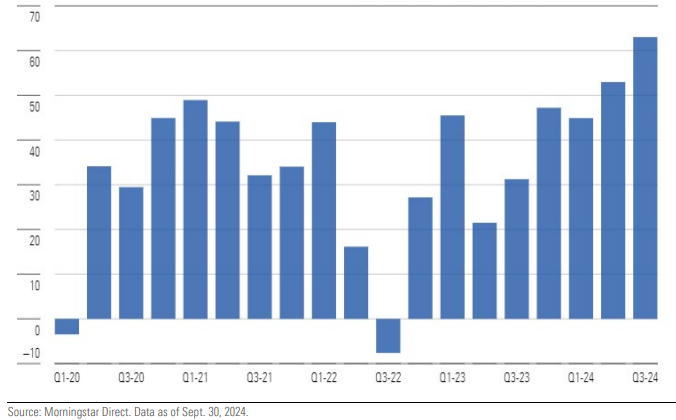

Au troisième trimestre 2025, les fonds classés article 8 ont enregistré un afflux net de capitaux estimé à 75 milliards d'euros, soit une augmentation par rapport aux 47 milliards d'euros enregistrés au trimestre précédent. Ces nouveaux flux ont toutefois été inférieurs à ceux des fonds classés article 6 qui se sont élevés à 134 milliards d'euros au troisième trimestre bien que ces derniers représentent une part moins importante des actifs des fonds de l'UE.

Les fonds relevant de l'article 9 ont enregistré des sorties de capitaux pour le huitième trimestre consécutif. Les rachats ont augmenté pour atteindre environ 7,1 milliards d'euros, contre

1,4 milliard d'euros au deuxième trimestre.

Flux trimestriels (en

milliards d’euros) et taux de croissance organique des fonds article 6, 8 et 9

Hortense Bioy, responsable de la recherche en investissement durable chez Morningstar Sustainalytics, commente : « Les entrées de

capitaux dans les fonds relevant de l'article 8 ont rebondi au cours des trois

derniers mois, atteignant leur plus haut niveau depuis 2021. Toutefois, la

reprise a été plus modeste que celle observée sur l'ensemble du marché. La

demande pour les fonds d'actions classés article 8 reste modérée, tandis que

les rachats de parts de fonds article 9, « vert foncé », se poursuivent, malgré

la surperformance des actions du secteur des énergies renouvelables cette

année.

Dans le même temps, les fonds obligataires ont porté la collecte des fonds articles 8 et 9, soutenus par l'appétit croissant des investisseurs pour les stratégies obligataires à haut rendement dans un contexte de baisse des taux d'intérêt ».

Principaux

enseignements à retenir sur ce trimestre

• Les fonds obligataires sont restés les

principaux collecteurs d'actifs dans les catégories de fonds classés articles 8

et 9, les fonds relevant de l'article 8 attirant 49 milliards d'euros. De leur

côté, les fonds obligataires relevant de l'article 6 ont collecté 34 milliards

d'euros.

• Le total des actifs des fonds classés

articles 8 et 9 a bondi de 6% pour atteindre 6 800 milliards d'euros, soutenus

par l'appréciation du marché. La part de marché des fonds relevant des articles

8 et 9 est restée proche de 59%.

• Les changements de nom de fonds ont diminué depuis la date limite du 21 mai dernier fixée par les lignes directrices de l'ESMA en matière de dénomination des fonds. Environ 121 fonds relevant des articles 8 et 9 ont été renommés au troisième trimestre : 64 fonds ont supprimé des termes liés à l'ESG, 44 ont remplacé des termes et 13 ont ajouté des termes.

Depuis janvier 2024, nous estimons qu'au moins 1 450 fonds relevant des

articles 8 et 9 ont été renommés. Cela représente environ 31% des fonds

concernés par les lignes directrices de l'ESMA sur la dénomination des fonds.

• Le terme « durable » reste le plus populaire

dans les noms de fonds, puisque plus de 860 fonds l'utilisaient à la fin du

mois de septembre, suivi par « ESG » (709), tandis qu'environ 310 fonds ont

opté pour un terme lié à la « transition ».

Parts des fonds SFDR

article 6, 8 et 9 en fonction des actifs sous gestion