Etude Morningstar commentée par Jose Garcia-Zarate,

Senior Principal au sein de l’équipe Manager Research Morningstar.

« Les flux entrants en

faveur des fonds européens ont ralenti pour s'établir à 131 milliards d'euros

au deuxième trimestre 2025, contre 161 milliards au premier trimestre, mais ont

poursuivi leur dynamique positive pour le sixième trimestre consécutif. La

demande des investisseurs est restée forte pour les stratégies obligataires

actives et passives actions. Les fonds obligataires actifs ont enregistré 50

milliards d'euros de collecte nette, tandis que les fonds passifs actions

ressortent en tête avec 60 milliards d'euros. En revanche, les stratégies

actives actions ont enregistré des sorties mineures.

Les fonds obligataires

ont attiré 66 milliards d'euros au total, devançant les actions pour le

deuxième trimestre consécutif malgré leur plus faible niveau depuis six

trimestres. Cette tendance reflète la prudence des investisseurs dans un

contexte d'incertitude économique et de pause dans la politique monétaire des

banques centrales. Cela a été bénéfique pour les fonds obligataires à court

terme tant en Europe qu'aux États-Unis.

Les fonds actions

mondiales mixtes à grande capitalisation ont attiré 39,3 milliards d'euros. Les

investisseurs ont continué d'ajuster leur exposition aux actions en raison des

droits de douane américains et de l'évolution de la politique commerciale, ce

qui a profité aux marchés européens, à l'exception du Royaume-Uni, qui continue

de connaître des difficultés. Des changements thématiques sont également

apparus. Les fonds axés sur la défense ont attiré 6,8 milliards d'euros au

premier semestre 2025, sous l'effet des tensions géopolitiques, de la hausse

des budgets de défense occidentaux et du lancement de nouveaux fonds.

Les fonds obligataires

à court terme ont également profité de la prudence liée aux droits de douane,

tandis que la dette en devises locales des marchés émergents a rebondi grâce à

l'affaiblissement du dollar américain. Les fonds alternatifs ont connu un trimestre

exceptionnel, avec 8,5 milliards d'euros de flux, leur meilleur trimestre

depuis plus de trois ans, grâce au regain d'intérêt pour les cryptomonnaies.

»

Principales conclusions pour le deuxième trimestre 2025

• Les fonds européens ont collecté 131 milliards d'euros au deuxième trimestre 2025, contre

161 milliards au premier

trimestre, mais ont prolongé la tendance positive des six derniers trimestres

en termes de flux.

• Les préférences des investisseurs pour les

fonds obligataires actifs et les fonds actions passifs continuent de dicter les

flux. Les fonds obligataires actifs ont gagné 50 milliards d'euros, tandis que

les fonds obligataires passifs ont attiré 16 milliards d'euros. En revanche,

les fonds actions passifs ont engrangé 60 milliards d'euros, tandis que les

fonds actions actifs ont subi des sorties mineures.

• BlackRock arrive en tête du classement

trimestriel

des flux avec 20,8 milliards d'euros, loin devant ses concurrents. Ce résultat

est entièrement dû à son activité dans le domaine des ETF.

• Les fonds d'actions mixtes mondiales à

grande capitalisation ont enregistré 39,3 Mrds€ de flux, les fonds passifs

étant le choix dominant. La rotation des stratégies d'actions américaines vers

les stratégies d'actions européennes à grande capitalisation a été une tendance

clé depuis le début de l'année. Les fonds d'actions de style croissance ont enregistré

des sorties en raison de l'incertitude pesant sur les perspectives économiques.

Les fonds d'actions britanniques ont continué à souffrir.

• Les fonds axés sur la défense ont

enregistré des performances exceptionnelles au premier semestre 2025, avec 6,8 milliards

d'euros collectés, dont 3,2 milliards au deuxième trimestre. La hausse des

budgets de défense en Europe et aux États-Unis est le principal moteur de cette

tendance. Près de 20 nouveaux fonds ouverts et ETF axés sur le thème de la défense

ont été lancés depuis début 2024.

• Les investisseurs se sont rués vers les

fonds obligataires à court terme au deuxième trimestre, effrayés par les

implications possibles des droits de douane américains. Parallèlement, la

faiblesse du dollar américain entraîne des changements dans la répartition

géographique des portefeuilles obligataires. Les fonds de la catégorie Dette

des marchés émergents mondiaux en devises locales ont enregistré des entrées de

1,3 milliard d'euros au deuxième trimestre, inversant une tendance à la

décollecte qui remontait à 2023.

Principaux enseignements pour le marché européen des ETF et des ETC

• Les ETF et ETC européens ont levé 65,1

milliards d'euros au deuxième trimestre 2025, contre 91,3 milliards au premier

trimestre. Cette baisse s'explique principalement par un ralentissement marqué

des flux vers les ETF actions.

• iShares arrive en tête du classement

trimestriel des flux

avec 24,5 milliards d'euros, en baisse toutefois par rapport aux 33,3 milliards

d'euros enregistrés au premier trimestre.

• Les ETF actifs ont levé 5 milliards d'euros, contre 4,7 milliards

au premier trimestre. Cela représente

7,7% de l'ensemble des flux vers les ETF et les ETC au cours de la période. Les

actifs des ETF actifs ont augmenté pour atteindre 61 milliards d'euros, contre

55,3 milliards au premier trimestre, et représentent 2,6% de l'ensemble des

actifs investis dans les ETF et les ETC en Europe.

Flux par grandes

classes d’actifs des fonds ouverts et ETF en Europe (en mds d’euros)

Source : Morningstar Direct. Données au 30 juin

2025

Flux fonds actifs /

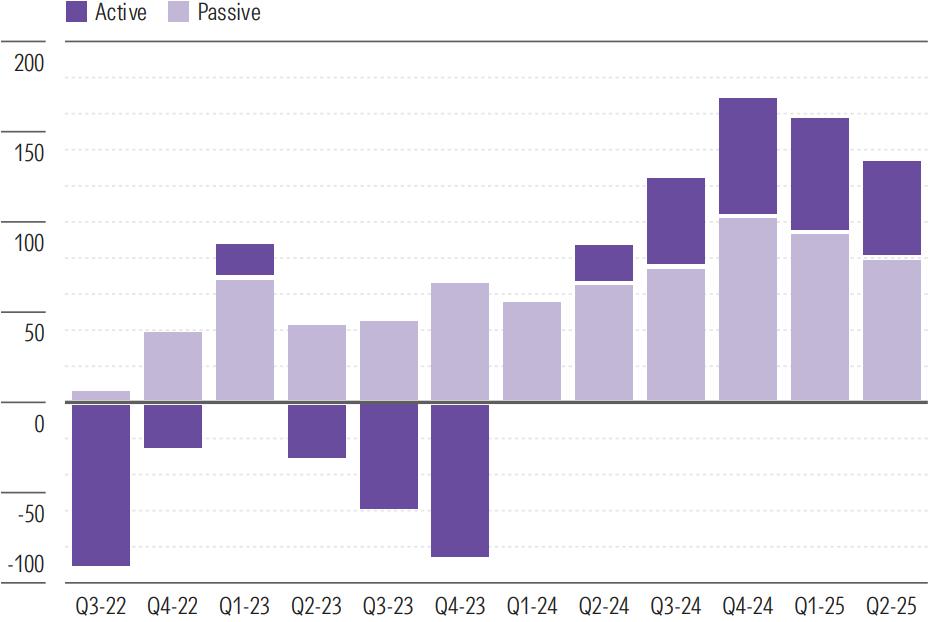

fonds passifs (fonds ouverts & ETF) en Europe (en mds d’euros)

Source : Morningstar Direct. Données au 30 juin 2025.