Climb, fintech

spécialisée dans la gestion de patrimoine, lance une IA qui analyse les contrats d’assurance vie et PER

Elle identifie tous les

frais (même les plus dissimulés), simule leur impact à long terme, et estime le

gain potentiel en passant chez Climb.

Fonctionnalités clés :

• Dépôt sécurisé de votre contrat au format PDF

• Analyse complète des frais visibles et cachés

• Simulation sur 20 ans du coût réel

• Comparaison avec un contrat optimisé Climb

• Estimation du gain net potentiel

Jusqu’à 50% d’économies

sur les frais, simplement en choisissant mieux.

Objectif : permettre à chaque

épargnant de comprendre ce qu’il paie réellement, et ce qu’il pourrait

économiser.

L’impact ? Massif. Et

souvent invisible.

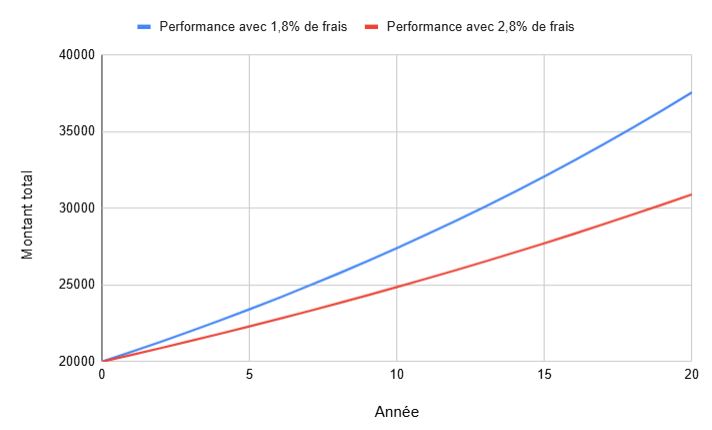

Prenons un cas simple :

20 000€ investis

pendant 20 ans, avec 5% de rendement annuel.

• Contrat bancaire avec 2,8% de frais/an →

Capital final : 30 906€

• Contrat optimisé avec 1,8% de frais/an →

Capital final : 37 551€

Soit 6 645€ de

différence,

sans changement de marché, ni retrait. Juste à cause des frais.

Pourquoi cet outil est

devenu nécessaire

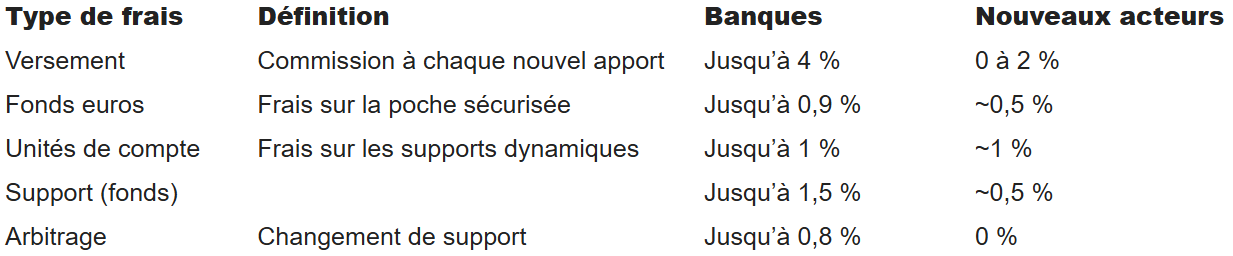

Les contrats proposés

par les banques intègrent des frais à chaque niveau :

• À l’entrée (versements)

• Pendant la durée de vie (gestion, supports)

• À chaque ajustement (arbitrage)

Ces frais sont souvent automatiques, peu visibles et mal expliqués.

Le mot du CEO :

comprendre la vraie source des frais : « Ce que peu de gens savent,

c’est que la grande majorité des frais prélevés sur les contrats d’assurance

vie ou de PER viennent des fonds utilisés par les banques : les OPCVM. Ces

fonds dits “actifs” facturent jusqu’à 1,5% de frais par an, en plus des frais

du contrat lui-même.

Ces frais sont rarement expliqués, souvent invisibles, et amputent silencieusement le rendement final. Le plus surprenant ? Malgré leur coût, ces fonds sous-performent souvent les indices sur le long terme. »

« Chez Climb, nous

avons fait un choix différent. Nous privilégions les ETF : des fonds indiciels

simples, lisibles et très peu chargés en frais. C’est une approche plus

transparente, plus efficace, et surtout plus alignée avec l’intérêt de

l’épargnant. »,

poursuit Aldric Emié, CEO de Climb

Comment les frais s'accumulent (sans qu'on s'en rende compte)

L’IA Climb ne s’arrête

pas à l’analyse des frais. Elle évalue aussi la performance réelle de votre

contrat, et la compare à des allocations optimisées construites par Climb.

Ces portefeuilles,

conçus avec Generali et Suravenir, combinent :

• Fonds en euros

• ETF diversifiés (US, Europe, Asie Pacifique)

• Private equity

• Obligations

Trois profils sont

proposés :

prudent, équilibré et dynamique, pour s’adapter au niveau de risque de chaque

épargnant.

Objectif : maximiser la

performance nette, pas seulement réduire les frais.

Malgré les avancées

réglementaires de 2022, il reste difficile pour un épargnant de retrouver,

comprendre et additionner tous les frais de son contrat.

Les documents

contractuels sont longs, techniques, et les données essentielles (comme le

Total Expense Ratio) sont souvent enfouies dans les DIC (Documents

d’Informations Clés) de chaque support.

La seule façon d’y voir clair aujourd’hui, consiste généralement à demander à son conseiller un relevé détaillé de l’ensemble des frais appliqués.