Résultats du Livret A

- LDDS - LEP janvier 2025

L’analyse de Philippe

Crevel, Directeur du Cercle de l’Épargne

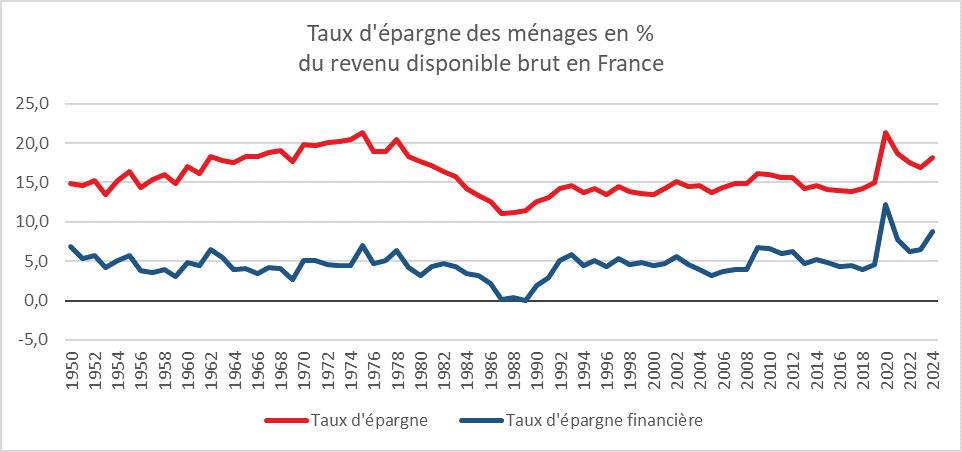

En 2024, les Français

ont privilégié l’épargne à la consommation. Sur l’ensemble de l’année, ils ont,

selon l’INSEE, mis de côté 18,2% de leur revenu disponible brut, soit 1,3 point

de plus par rapport à 2023. Le taux d’épargne est supérieur de 3,6 points à son

niveau d’avant la crise sanitaire (2019). En 2024, les Français ont bénéficié,

avec le recul de l’inflation, de gains de pouvoir d’achat, +2,5% (+1,9% par

unité de consommation).

Les ménages n’ont que marginalement utilisé leurs gains de pouvoir d’achat pour la consommation qui n’a enregistré, sur l’ensemble de l’année, qu’une hausse de 0,9%. Ils ont opté pour la prudence et l’attentisme. La baisse de l’inflation n’a été appréhendée que tardivement en 2024.

Les ménages ont continué à maintenir une importante

épargne de précaution pour faire face à une éventuelle remontée des prix.

La crise politique, à

compter du mois de juin, a provoqué, au troisième trimestre, une hausse du taux

d’épargne. Les incertitudes tant nationales qu’internationales alimentent de

manière traditionnelle l’épargne. Au dernier trimestre, un léger fléchissement

a été constaté. La consommation des ménages en volume a augmenté plus vite que

leur pouvoir d’achat avec, par voie de conséquence, un léger fléchissement du

taux d’épargne qui est passé de 18,5 à 18,4% du revenu disponible brut.

La préférence pour l’épargne s’est traduite par des recettes de TVA plus faibles que prévu ce qui a alimenté le déficit public. Les pouvoirs publics espèrent une reprise de la consommation en 2025, avec la persistance d’une inflation contenue. L’amélioration de la confiance et la levée de certaines hypothèques nationales et internationales seront nécessaires pour la réalisation de ce scénario.