Par Bénédicte Kukla, Senior Investment Officer chez Indosuez Wealth Management

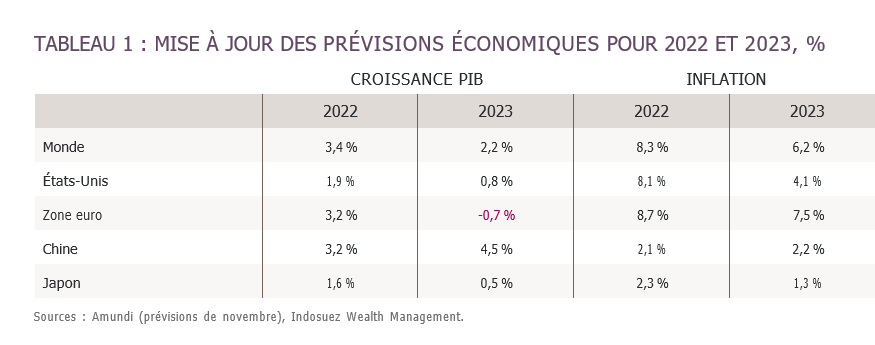

La croissance économique mondiale devrait ralentir en 2023, car la reprise chinoise déçoit et ne parvient pas à compenser le ralentissement aux États-Unis et la récession en zone euro. Notre principale inquiétude pour 2023 concerne la robustesse des dépenses de consommation : pourra-t-elle perdurer dans un contexte d’inflation élevée et de durcissement des conditions de financement ?

Etats-Unis : les amortisseurs vont s’estomper

Après deux trimestres de contraction, l’économie américaine s’est éloignée de la récession au troisième trimestre avec un taux de croissance trimestriel annualisé de 2,6%. La croissance a été tirée par un commerce extérieur exceptionnel, la résistance des dépenses de consommation et une hausse inattendue des dépenses publiques. Les deux facteurs qui ont pesé sur le PIB sont le plongeon de l’investissement résidentiel (-26,4% au troisième trimestre) et les stocks. Pour 2023, notre principale préoccupation concerne la robustesse des dépenses de consommation, dans un contexte d’inflation élevée et d’éventuel atterrissage brutal du marché immobilier. En ce qui concerne la production, le secteur manufacturier a marqué le pas en octobre, mais il ne représente qu’une faible part (11% du PIB) de l’économie par rapport à la consommation (80% du PIB). L’indice de confiance des consommateurs du Conference Board a chuté à 102,5 en octobre (le marché tablait sur 106,5), un recul en ligne avec les derniers chiffres de l’emploi (les nouvelles inscriptions au chômage aux Etats-Unis sont passées de 218 000 à 226 000, un chiffre supérieur aux attentes de consensus).

Si elles commencent à s’atténuer, les pressions inflationnistes continueront de plomber les dépenses de consommation, ce qui pourrait se traduire par une saison des fêtes difficiles pour les distributeurs.

Le taux d’épargne personnelle aux États-Unis est passé de 8,7% en décembre 2021 à 3,1% en septembre de cette année. Au troisième trimestre, le crédit à la consommation a progressé à un taux annuel (corrigé des variations saisonnières) de 6,8%, contre 8,7% au deuxième trimestre. Cette progression montre que les hausses de taux de la Fed n’ont pas encore freiné significativement les emprunts des consommateurs. Après une croissance révisée de 1,9% en 2022, l’économie américaine devrait croître de seulement 0,8% en 2023, car les mesures de soutien à la consommation sont progressivement annulées, tandis que le marché du logement et le secteur manufacturier se contractent.

Zone Euro : une récession se profile

Comme aux États-Unis, le PIB du troisième trimestre a surpris à la hausse dans la zone euro, notamment en Italie où les élections récentes ont eu peu d’impact sur la consommation. Dans ses prévisions d’automne, la Commission européenne estime que la plupart des États membres entreront en récession au dernier trimestre, sous la pression conjuguée de factures d’énergie de plus en plus lourdes, d’un contexte extérieur moins vigoureux et de conditions de financement plus strictes. Le taux de chômage s’établissait néanmoins à un plancher de 6,6% en septembre (contre 7,3% un an plus tôt).

La forte croissance du PIB nominal (favorisée par l’inflation) et la suppression progressive des aides liées à la pandémie entraîneront une réduction des déficits publics de la zone euro en 2022, malgré les nouvelles mesures adoptées pour protéger les consommateurs de la crise énergétique. En 2023, les déficits devraient toutefois repartir à la hausse en raison de plusieurs facteurs : recul du PIB, hausse des charges d’intérêt et extension des mesures visant à atténuer l’impact de l’envolée des prix de l’énergie. Actuellement, les mesures budgétaires destinées à protéger les consommateurs de la crise énergétique vont de 7,4% du PIB en Allemagne à 0,5% en Irlande.

Chine : la montée des incertitudes éclipse l’amélioration du sentiment

Les indicateurs d’activité d’octobre ont mis en évidence la faiblesse de la croissance chinoise. De manière inattendue, les ventes de détail ont chuté de 0,7% (variation mensuelle), reflétant une demande intérieure toujours très faible, tandis que la production industrielle a ralenti à 0,3% (variation mensuelle), contre 0,8% en septembre. Si le récent relâchement de la politique de lutte contre la Covid-19 laisse présager d’autres mesures d’assouplissement, l’abandon complet de la stratégie « zéro Covid » n’interviendra probablement qu’après le premier trimestre 2023. L’immobilier continuera de peser sur la croissance, alors que l’indice des prix des logements a chuté de 1,6% (glissement annuel) en octobre (son plus fort recul depuis août 2015).

Dans ces conditions, l’économie domestique chinoise restera sous pression en fin d’année. Dans le même temps, les exportations ont surpris à la baisse (0,3%, glissement annuel) en octobre, ce qui constitue la première contraction depuis mai 2020 – un retour en territoire négatif marquée par une diminution des exportations tant vers les États-Unis (-13%) que vers l’Europe (-9 %). La reprise chinoise est donc loin d’être acquise, dans un contexte de désendettement et de risque de trappe à liquidité. La croissance chinoise pourrait décevoir par rapport aux estimations actuelles – une croissance du PIB proche de 4,5% en 2023 –, sachant qu’elle restera très sensible à tout assouplissement potentiel de la politique « zéro Covid ».

Les économies de l’ASEAN ont bénéficié des flux d’investisseurs délaissant la Chine, un mouvement qui ne devrait pas s’inverser complètement. Dans l’hypothèse d’une réouverture de la Chine, les flux d’investissement ne reviendront pas au statu quo ante pour plusieurs raisons : les besoins de diversification des investisseurs demeurent élevés alors que le risque géopolitique a augmenté en Chine, et les pays de l’ASEAN sont bien positionnés pour bénéficier de la réouverture, grâce au tourisme (Thaïlande, Vietnam et Malaisie) et/ou à la demande de matières premières (Malaisie, Indonésie). Le Japon devrait également bénéficier de la réouverture de son voisin, mais l’inflation importée liée à l’effondrement de la devise pèse sur le redressement économique (le PIB s’est contracté de 0,3% au troisième trimestre).