Commentaire économique hebdomadaire des experts du BlackRock Investment Institute (BII)

- L’envol des actions montre que les marchés parient toujours sur un « atterrissage en douceur » de la part de la Fed. Nous ne partageons pas cet avis et maintenons ainsi notre sous - pondération des actions des marchés développés.

- Les actions américaines ont bondi tandis que les rendements obligataires ont plongé après que l'IPC américain d'octobre a crû moins fortement que ne l’avaient prévu les marchés. L’inflation sous-jacente reste toutefois élevée, confortant la Fed dans sa trajectoire de resserrement monétaire extrême.

- Il faudra scruter de près les chiffres du chômage et de l’IPC britanniques, ainsi que l’annonce du nouveau budget du pays : les signes pourraient en effet s’accumuler d’une entrée en récession du Royaume-Uni alors même que l'inflation y reste élevée.

Le résultat des élections de mi-mandat aux États-Unis nous est au final apparu moins important que le comportement des marchés.

Les actions ont en effet bondi la semaine dernière après que l'IPC de base d'octobre a augmenté plus faiblement que prévu, une surprise qui a renforcé les espoirs du marché que la Réserve fédérale américaine (Fed) interrompe prochainement son cycle de hausse des taux. Cette hypothèse nous paraît foncièrement optimiste.

L'inflation relative aux biens s'atténue en effet, comme on pouvait s’y attendre, mais les contraintes de main -d'œuvre, qui jouent un rôle déterminant dans la croissance des salaires et dans l'inflation de base, perdurent quant à elles.

La Fed continue donc à pousser l’économie vers la récession au travers de la politique de resserrement monétaire extrême qu’elle mène. Les marchés actions n’intègrent pas ce point essentiel et nous conservons donc une sous-pondération tactique à l’égard de ces titres.

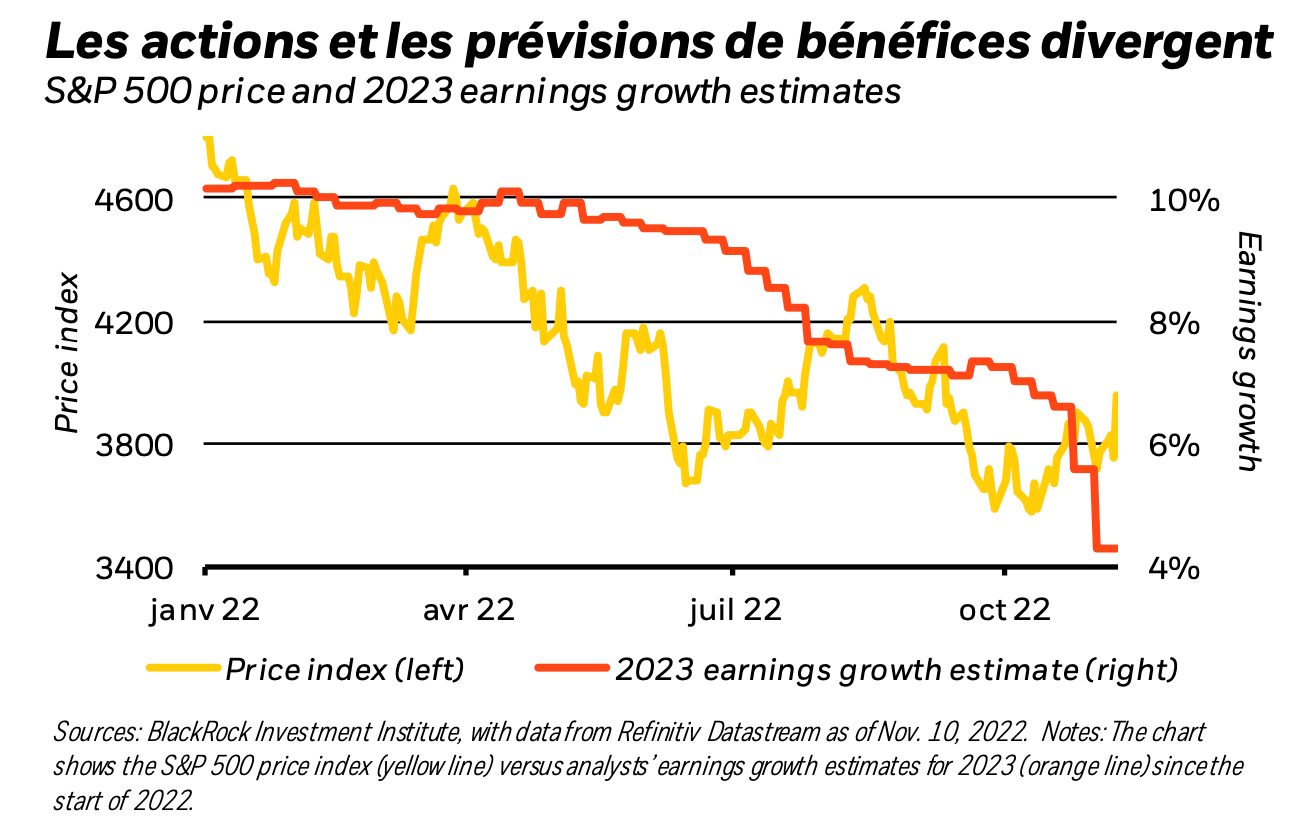

Les marchés actions ont rebondi à plusieurs reprises cette année, portés par l'espoir que la Fed interrompe bientôt le cycle de relèvement des taux le plus soutenu qu’elle ait mené depuis les années 1980 – ce qui offrirait alors à l'économie un « atterrissage en douceur » et permettrait d’éviter une récession. Ces espoirs devraient être à nouveau déçus toutefois, la Fed persévérant dans la voie d’un resserrement monétaire intense. Alors que le S&P 500 a regagné 13% par rapport à son plus bas niveau d'octobre, l’intégration par les marchés actions de l’imminence d’une récession – et de la baisse consécutive des bénéfices – semble toujours plus éloignée (cf. la ligne jaune dans le graphique ci-dessus). Pourtant, les estimations de bénéfices vont encore être revues à la baisse. Le consensus prévoit ainsi une croissance de ces derniers d'un peu plus de 4% en 2023, contre environ 10% au début de 2022 (cf. la ligne orange).

Nous anticipons également pour notre part une croissance nulle. La croissance des bénéfices annuels du troisième trimestre devrait d’ailleurs déjà être négative dans le secteur de l'énergie, selon les données de Refinitiv. Ce n’est que lorsque les actions baisseront davantage, ou bien que le ralentissement de l’inflation s’accentuera, que nous envisagerons alors de redevenir positifs à l’égard des actions.