Graphique de la semaine DWS

Près de la moitié de la zone euro connaît une inflation supérieure à 10%. La pression sur la BCE s'accentue.

Par Martin Moryson, Chef économiste Europe chez DWS

Cette année s'avère être la tempête parfaite pour les colombes qui ont proposé une politique monétaire plus souple au sein du Conseil des gouverneurs de la BCE. "Transitoire" avait été leur description de l'inflation ; elle est désormais inqualifiable. Non seulement les chiffres de l'inflation continuent d'augmenter dans la zone euro, mais les banques centrales craignent également que l'inflation ne reste élevée à long terme. La situation de l'Europe est similaire à celle des États-Unis, où l'inflation de base diminue depuis février, mais à un rythme très lent. Et pourtant, la Fed a de nombreuses longueurs d'avance sur la BCE dans son cycle de relèvement des taux. De plus, son président, Jerome Powell, a souligné lors de la réunion de Jackson Hole le 26 août que la Fed continuera résolument sa politique de resserrement monétaire.

A notre avis, la BCE devra suivre.

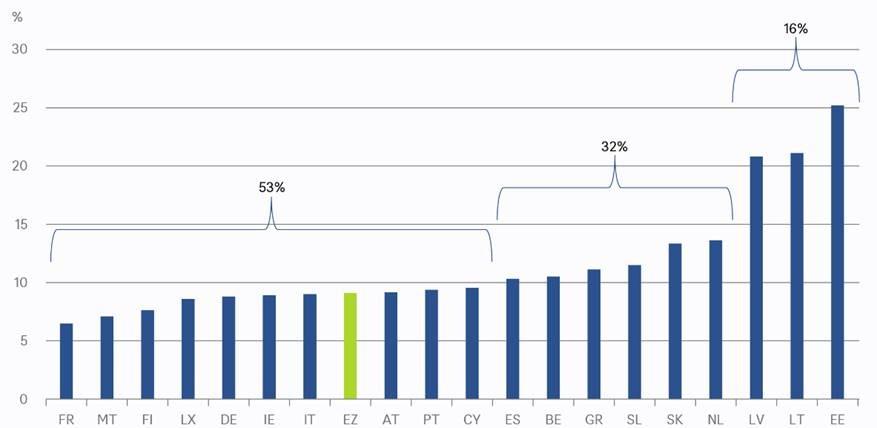

Les chiffres préliminaires de l'inflation présentés mercredi confirment notre scénario pessimiste concernant l'inflation européenne, avec un taux d'inflation pondéré par le PIB de 9,1%. Comme le montre notre graphique de la semaine, près de la moitié des pays de l'euro souffraient déjà d'une inflation à deux chiffres en juillet. Les États baltes, dont les marchés de facteurs sont plus flexibles, ont même atteint des taux supérieurs à 20%. Chaque pays membre dispose d'une voix au sein du conseil des gouverneurs de la BCE. Et chaque gouverneur entendra des histoires malheureuses liées à l'inflation de son pays, qu'il aura du mal à ignorer : l'inflation frappe toujours plus durement les plus pauvres.

Isabel Schnabel, membre du conseil d'administration de la BCE, sera probablement réceptive. Elle a tenu un discours remarquable à Jackson Hole, dont nous reprenons ici le passage le plus important : « Les banques centrales peuvent prendre deux directions pour faire face à l'inflation élevée actuelle : la voie de la prudence, conformément à l'opinion selon laquelle la politique monétaire n'est pas le bon remède pour faire face aux chocs de l'offre, ou la voie de la détermination. Dans ce cas, la politique monétaire doit réagir plus vigoureusement à la vague d'inflation actuelle, au risque même de faire reculer la croissance et d'augmenter le chômage. C'est l'approche de "contrôle robuste" de la politique monétaire qui minimise les risques de très mauvais résultats économiques à l'avenir. Trois observations générales plaident en faveur du choix de cette seconde voie : l'incertitude sur la persistance de l'inflation, les menaces sur la crédibilité des banques centrales et les coûts potentiels d'une action trop tardive. »

Si cette opinion obtient la majorité au sein du conseil des gouverneurs, l'attente du marché selon laquelle le pic des taux directeurs de la BCE sera de 2,25% l'année prochaine pourrait s'avérer trop faible.

Les prévisions économiques et de marché de DWS