Tribune de Jean-François Tilquin, responsable allocation d’actifs chez Raymond James Asset Management International

Tribune de Jean-François Tilquin, responsable allocation d’actifs chez Raymond James Asset Management International

Les mois passés ont une fois de plus illustré à quel point la fébrilité peut s’emparer du marché obligataire et notamment du marché du crédit.

Ce nouvel épisode de dislocation révèle des opportunités d’investissement.

En effet, l’été 2015 a été plutôt meurtrier à l’instar de l’été 2013 et les classes d’actifs dites risquées (et parfois moins risquées) ont fait l’expérience d’une correction importante.

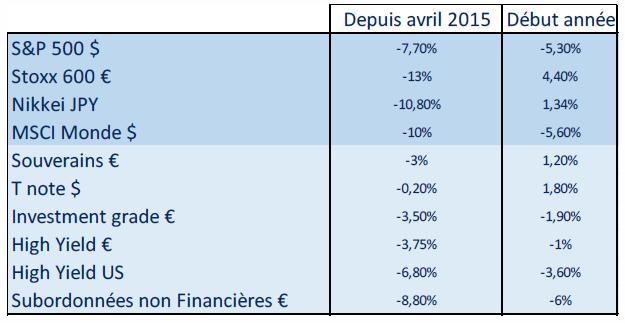

Ainsi, en reprenant les points hauts atteints sur de nombreuses classes d'actifs, soit avril 2015, le constat est le suivant :

On le voit, la correction a été brutale à la fois sur les marchés actions et sur le marché du crédit. On note que même la classe d’actifs des obligations dites « Investment grade » a connu une nette contre-performance sur la période.

On le voit, la correction a été brutale à la fois sur les marchés actions et sur le marché du crédit. On note que même la classe d’actifs des obligations dites « Investment grade » a connu une nette contre-performance sur la période.

Les causes de cette correction sont à la fois monétaires et macroéconomiques :

- Le stress créé par la volonté de la banque centrale américaine de relever ses taux afin de poursuivre la normalisation de la politique monétaire.

- Dans le même temps, la volonté d’à peu près toutes les banques centrales des pays développés ou émergents de poursuivre ou d’amplifier l’assouplissement de leur politique faisant le constat d’une faible inflation ou de pressions déflationnistes au niveau mondial.

- La prise de conscience du ralentissement chinois.

- L’enlisement des pays émergents vivants sur la rente des matières premières et les difficultés des secteurs concernés (gaz de schiste aux Etats-Unis).

Sur le plan microéconomique et sectoriel, on notera également :

- La pression sur l’écart de rendement des obligations des secteurs de l’énergie et miniers (Glencore) ajoutée à l’affaire Volkswagen créant des situations de panique.

- Les doutes accrus sur le devenir des énergéticiens (allemands) fortement présents sur le marché du crédit.

- Des évènements de crédit du type Abengoa ou des doutes sur des dossiers comme Casino/ Rallye.

Pour autant, même si la correction observée peut trouver une justification dans cette conjonction d’événements, l’effet de contagion est révélateur d’un risque systémique sous-jacent aux marchés en général, et aux marchés obligataires en particulier comme souligné dans un article précédent (assèchement structurel de la liquidité et risque systémique du marché obligataire).

Nous donnons par la suite quelques exemples précis et conservateurs à nos yeux :

- Obligations subordonnées SCOR :

Pour rappel, SCOR est une des 3 seules sociétés en France au rating AA- chez Standard & Poor’s.

. Obligation perpétuelle call au 28 juillet 2016 (un an). Rendement à fin septembre de 2.50% soit taux swap (1 cts) + 250 pb.

. Obligation perpétuelle call au 1er octobre 2025. Rendement fin septembre de 3.70% soit environ 280 pb au-dessus du taux swap.

Dans le même temps, l’obligation Faurecia décembre 2016 (rating BB-) affiche un rendement de 1.50%.

Cherchez l’erreur…

- Obligation subordonnée BFCM LT2 2020 (rating BBB+) à fin septembre au rendement de 1.70%.

Le taux de rendement de l’obligation d’Etat allemande à 5 ans était négatif.

Pour rappel, la BFCM est une des rares banques européennes à avoir passé la crise financière sans embuche.

On pourrait ainsi multiplier les exemples d’opportunités à saisir comme parmi les obligations hybrides non financières touchées par l’effet Volkswagen bien que dans des secteurs très différents (Veolia, Orange).

Cette dislocation observée sur les marchés obligataires a moins à voir avec l’adoption par le marché d’un scénario économique noir que des effets de contagion et d’illiquidité structurelle au marché obligataire. On observe ainsi des liquidations forcées de positions sans discernement qui sont autant de difficultés à maintenir le cap d’une stratégie de gestion rigoureuse pour les acteurs soumis au market to market que d’opportunités d’achat pour les acteurs bénéficiant d’une contrainte moins forte.

A lire également :

- [abonnés] Marchés obligataires un casse-tête qui recèle quelques opportunités dans le numéro d'août de notre e-magazine Fréquences Boursières